PKV-Gesundheitsfragen richtig beantworten –

was Beamte wissen müssen

Wer hier einen Fehler macht, riskiert im Ernstfall keinen Versicherungsschutz – oder eine rückwirkende Kündigung. Wir erklären dir, was du angeben musst, was nicht, und wie du trotz Vorerkrankungen einen guten PKV-Tarif bekommst.

Die Gesundheitsfragen im PKV-Antrag sind der Moment, an dem die meisten Fehler passieren – und an dem die Weichen für Jahrzehnte gestellt werden. Falsche Angaben führen zu Leistungsverweigerung oder Vertragskündigung. Zu viel angeben erhöht unnötig deinen Beitrag. Wer hier nicht genau weiß, was er tut, bezahlt es teuer. Diese Seite zeigt dir, wie du es richtig machst.

So sehen PKV-Gesundheitsfragen in der Praxis aus

Damit du weißt, womit du konfrontiert wirst – bevor du den Stift ansetzt.

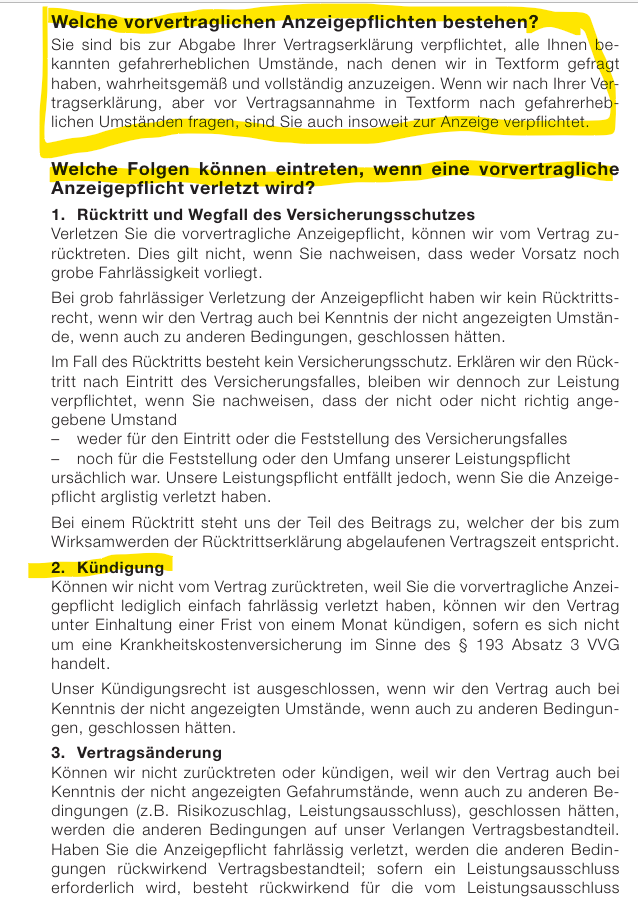

Muster 1: Typische Gesundheitsfragen im PKV-Antrag

Die meisten Versicherer fragen nach Behandlungen, Diagnosen und Medikamenten der letzten 5–10 Jahre. Auf jede Frage gibt es eine richtige Antwort – und eine, die dich teuer zu stehen kommt.

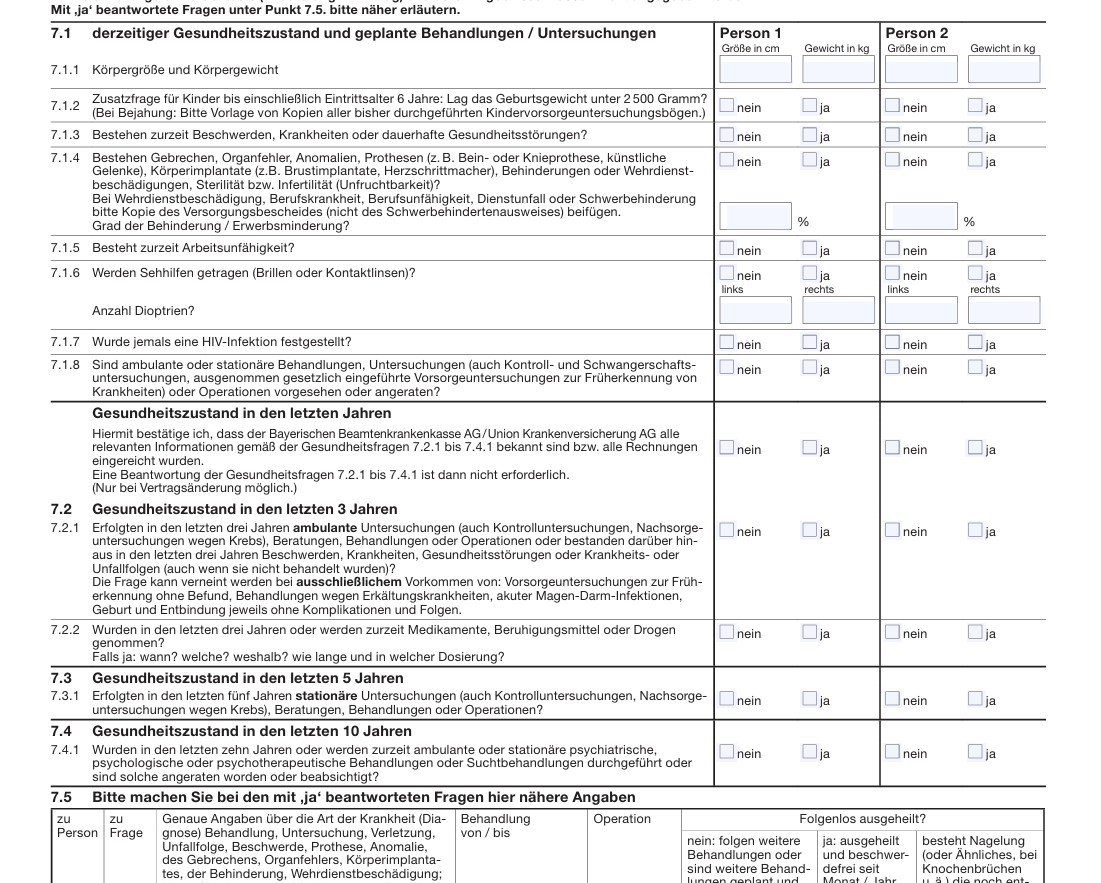

Muster 2: Detailliertere Gesundheitsfragen

Manche Versicherer fragen sehr detailliert, andere stellen nur wenige breite Fragen. Wie du mit der jeweiligen Fragetiefe umgehst, ohne zu viel oder zu wenig zu sagen, ist entscheidend.

⚠️ Wichtig: Diese Bilder zeigen nur Muster

PKV-Antragsformulare unterscheiden sich stark zwischen Versicherern – in Fragetiefe, Zeitraum und Formulierung. Was bei Anbieter A ein Ausschluss ist, führt bei Anbieter B nur zu einem moderaten Zuschlag. Deshalb sind anonyme Risikovoranfragen bei mehreren Versicherern der wichtigste Schritt vor dem Abschluss.

Was du angeben musst – und was nicht

Die Angabepflicht ist rechtlich klar definiert. Und sie arbeitet für dich, wenn du sie verstehst.

Die vorvertragliche Anzeigepflicht – das Fundament

Du bist gesetzlich verpflichtet, alle Umstände anzugeben, nach denen der Versicherer ausdrücklich und in Textform gefragt hat. Nicht mehr, nicht weniger. Das klingt einfach – ist es aber nicht, weil Fragen oft weit formuliert sind und unterschiedliche Interpretationen zulassen.

Die wichtigste Grundregel: Du musst nur das beantworten, was tatsächlich gefragt wird. Was der Versicherer nicht gefragt hat, gehört nicht in den Antrag. Was du freiwillig hinzufügst, wird trotzdem bewertet – und kann deinen Beitrag erhöhen oder zu Leistungsausschlüssen führen.

Der Fragezeitraum: entscheidend für viele Diagnosen

Fast alle PKV-Anbieter begrenzen ihre Fragen auf einen bestimmten Zeitraum – meist die letzten 5 Jahre für ambulante Behandlungen und die letzten 10 Jahre für stationäre Aufenthalte. Eine Mandeloperation aus der Kindheit, ein Arztbesuch wegen eines grippalen Infekts vor 6 Jahren oder eine einmalige Sportverletzung, die vollständig ausgeheilt ist und länger zurückliegt – das alles muss in vielen Fällen nicht angegeben werden. Aber nur, wenn der Fragezeitraum das eindeutig ausschließt. Das prüfen wir mit dir gemeinsam.

Der häufigste Fehler Nr. 1: Zu viel angeben

Viele Beamte geben aus Angst alles an, was sie je beim Arzt hatten. Das ist nicht nur unnötig – es schadet dir aktiv. Jede nicht gefragte Information führt zu einer Prüfung, und viele dieser Prüfungen enden mit Aufschlägen oder Ausschlüssen, die du dir mit einer korrekten, aber nicht überschießenden Antwort hättest sparen können. Sei präzise – nicht ausschweifend.

Der gefährlichste Fehler Nr. 2: Relevantes verschweigen

Wer wissentlich gefragte Informationen weglässt oder falsch angibt, riskiert alles. Bei arglistiger Täuschung kann der Versicherer den Vertrag rückwirkend anfechten – auch nach Jahren. Du hast dann jahrelang Beiträge gezahlt und stehst in dem Moment ohne Schutz da, in dem du ihn am dringendsten brauchst. Das ist selten, aber wenn es passiert, ist der Schaden enorm. Dieser Fehler lohnt sich nie.

✅ So gehst du es richtig an

- Jede Frage sorgfältig lesen – nur das Gefragte beantworten

- Fragezeiträume beachten: Was davor liegt, bleibt draußen

- Bei unklaren Formulierungen: mit Beratung klären

- Anonyme Risikovoranfragen einholen, bevor du irgendeinen Antrag stellst

- Diagnosen gemeinsam mit dem Berater einordnen

- Was vollständig ausgeheilt ist und im richtigen Zeitraum liegt, korrekt einschätzen

✗ Das vermeidest du besser

- Diagnosen offenbaren, nach denen niemand gefragt hat

- Gesundheitsfragen alleine und ohne Vorbereitung ausfüllen

- Direkt einen Antrag stellen ohne vorherige Risikovoranfrage

- Gefragte Diagnosen aus dem Fragezeitraum verschweigen

- Sich auf mündliche Aussagen des Vermittlers verlassen – nur Text im Antrag zählt

- Unter Zeitdruck unterschreiben, was du nicht vollständig verstanden hast

Hast du Vorerkrankungen und weißt nicht, wie du vorgehen sollst?

Genau dafür gibt es die anonyme Risikovoranfrage. Wir holen für dich Angebote ein – ohne dass dein Name irgendwo auftaucht. So weißt du vorab, was möglich ist.

Anonyme Risikovoranfrage starten →Die anonyme Risikovoranfrage – dein wichtigstes Werkzeug

Bevor du irgendeinen PKV-Antrag stellst, holen wir für dich anonyme Voranfragen bei mehreren Versicherern ein. Kein Versicherer erfährt deinen Namen. Keine Ablehnung wird in deiner Versicherungshistorie aktenkundig. Du siehst alle Konditionen – und entscheidest dann.

Vollständig anonym

Wir übermitteln deine Gesundheitsdaten ohne Namen. Kein Versicherer kann dich identifizieren.

Mehrere Anbieter gleichzeitig

Wir fragen parallel bei 32 Versicherern an und zeigen dir, wer dich zu welchen Konditionen aufnimmt.

Erst dann: Antrag

Erst wenn du auf Basis der Ergebnisse deinen Wunschtarif kennst, wird dein Name im Antrag genannt.

Vorerkrankungen und PKV – was wirklich möglich ist

Die gute Nachricht zuerst: Viele Erkrankungen sind kein K.O.-Kriterium. Die Annahmepolitik variiert stark zwischen Anbietern.

Viele Beamte glauben, dass eine bestimmte Diagnose den PKV-Zugang grundsätzlich versperrt. Das stimmt so pauschal nicht. Die Realität ist differenzierter – und oft erfreulicher als erwartet.

Dieselbe Erkrankung wird von verschiedenen Versicherern völlig unterschiedlich bewertet. Ein gut eingestellter Bluthochdruck führt bei Anbieter A zu einem Risikozuschlag von 20 Prozent, bei Anbieter B zu einem Leistungsausschluss für Herz-Kreislauf-Erkrankungen und bei Anbieter C zu keinerlei Aufpreis. Das ist kein Ausnahmefall – das ist die Norm. Und genau deshalb ist der Marktvergleich via anonymer Risikovoranfrage für jeden Beamten mit Vorerkrankungen unverzichtbar.

Gut versicherbare Volkserkrankungen

Heuschnupfen, Bluthochdruck (gut eingestellt), Schilddrüsenerkrankung, leichte Rückenprobleme – bei vielen Anbietern nur moderate Zuschläge oder gar keine. Wir vergleichen anonym für dich.

Annahmepolitik variiert enorm

32 Versicherer, 32 verschiedene Risikobewertungen. Ohne anonymen Marktvergleich entscheidest du buchstäblich blind. Wir wissen, welcher Anbieter bei welchen Diagnosen kulant ist.

Fragezeiträume kennen und nutzen

Was außerhalb des Fragezeitraums liegt – oft 5 Jahre ambulant, 10 Jahre stationär – muss in der Regel nicht angegeben werden. Viele Beamte geben aus Unwissenheit zu viel an.

Ausschlüsse als Alternative zur Ablehnung

Statt einer Ablehnung bieten viele Versicherer gezielte Leistungsausschlüsse für die betroffene Körperregion an – bei sonst vollständigem Schutz. Das kann sinnvoll sein, muss aber gut abgewogen werden.

💡 Unser Insider-Tipp aus 5.000+ Beratungen

Stell nie zuerst einen Antrag – hol immer zuerst Risikovoranfragen ein. Wer direkt einen Antrag stellt und abgelehnt wird, hat das in seiner Versicherungshistorie stehen. Das erschwert alle künftigen PKV-Abschlüsse. Die anonyme Voranfrage verhindert genau das.

Wir begleiten dich durch die Gesundheitsfragen

Nicht alleine, nicht unter Zeitdruck, nicht mit dem Formular auf dem Tisch und dem Vertreter daneben. Wir nehmen uns die Zeit, deine Gesundheitssituation zu verstehen, die richtigen Fragen zu stellen und gemeinsam mit dir zu entscheiden, welche Angaben relevant sind – und welche nicht.

Das ist keine Grauzone. Das ist professionelle Beratung, die seit 1983 Beamten hilft, den richtigen PKV-Einstieg zu finden – auch mit Vorerkrankungen.

Persönlich in Karlsruhe oder bequem online – seit 2014.

Jetzt Beratung anfragen →Was Beamte über unsere Beratung sagen

832+ verifizierte Bewertungen · Ø 4,89/5 · 100% Empfehlungsquote

„Ich hatte Heuschnupfen und leichten Bluthochdruck und dachte, ich bekomme keine gute PKV. Die Risikovoranfrage hat gezeigt: Drei Anbieter nehmen mich ohne Zuschlag. Ohne diese Beratung hätte ich das nie gewusst."

„Die Beratung zu den Gesundheitsfragen war Gold wert. Ich hätte viel zu viel angegeben – und unnötig 40 Euro mehr im Monat gezahlt. Stattdessen haben wir es korrekt und präzise beantwortet."

„Das Festgehalt-Prinzip hat mir das entscheidende Vertrauen gegeben. Der Berater hat kein Interesse daran, mich in einen teuren Tarif zu drängen. Das spürt man in jedem Satz der Beratung."

Beratung zu PKV-Gesundheitsfragen anfragen

Schildere uns kurz deine Situation – wir melden uns innerhalb von 24 Stunden und begleiten dich durch den Prozess.

Oder ruf direkt an: 0721 358 369 · Mo–Fr 9–18 Uhr

Häufige Fragen zu PKV-Gesundheitsfragen für Beamte

Weitere Ratgeber für Beamte

📋 PKV für Beamte – der Überblick

Beihilfe, Tarife, die 5 teuersten Fehler und der vollständige Beratungsablauf.

Zum Ratgeber →🎓 PKV für Referendare

Warum der erste Abschluss im Ref so wichtig ist – und wie du die Debeka-Falle umgehst.

Zum Ratgeber →🏥 Vorerkrankungen & PKV für Beamte

Detaillierter Ratgeber: Welche Diagnosen wie bewertet werden – und was trotzdem möglich ist.

Zum Ratgeber →⚖️ GKV vs. PKV für Beamte

Der ehrliche Vergleich mit echten Zahlen – wann welche Option wirklich sinnvoll ist.

Zum Vergleich →Gesundheitsfragen müssen kein Risiko sein – mit der richtigen Begleitung

Wir bereiten dich vor, holen anonyme Risikovoranfragen ein und begleiten dich durch den Antrag. Festgehalt-Berater seit 1983, die nichts davon haben, dir das Falsche zu empfehlen.

Kostenlose Beratung anfragen →Oder: 0721 358 369 · Waldstr. 65, 76133 Karlsruhe · Persönlich oder online